皆さんこんにちは。リマックスエージェント、そしてファイナンシャル・プランナーの藤岡です。

今月もこの通信簿をご覧頂き、有り難うございます。

では先月号で予告しました通り、まずは拠出金(毎月投入する掛金)に関するお話からいきましょうか。

私が加入する確定拠出年金が企業型 DC から iDeCo(個人型)に切り替わったのは 2017年、もう今から7年も前の話です。転職先の会社が企業型 DC を採用していなかったのがその理由で、このケースでは解約か iDeCo への切替、二択をを迫られる形となります。iDeCo になれば毎月の拠出金は自分で決められるようになりますが、当時の私は確定拠出年金に対する知識も、そして興味も皆無という状況。同期入社した同僚の「続けないと損するみたいですよ」という助言だけを頼りに、最低額の 5,000円を拠出する設定で取り敢えず継続… という感じでした。

その後、iDeCo の価値を改めて知るきっかけとなったのが、ふるさと納税の利用開始です。納める税額は変わらないのに、少しの手間を掛けて納税先を変えるだけで、各地の名産品が手に入るというふるさと納税。当時のふるさと納税はまだ制度として整い切っておらず、amazon のギフト券を返礼品の目玉に据えて税収を荒稼ぎ? するような自治体が跋扈する有り様でした笑。かくいう私もそれに釣られてのことだったわけですが、この時「そんな虫の良い話ある?」と慎重に下調べをした結果、何気に続けていた iDeCo が節税に貢献していることにもようやく、気付くことが出来たのです。控除証明書の尊さを正しく理解した私、それからは拠出額も増やし、さらにはその拠出金の運用についても興味を示すようになっていきました。

そしてフリーになった 2022年、もう一つの資産運用必携ツールである NISA も既に活用は始めていましたが、当時の旧制度(つみたて)では、投資最大額が年間40万円とかなりの少規模。使える節税枠は全て使い切りたいと考え、iDeCo の拠出金は個人事業主が掛けられるほぼ上限額に変更します。

この先は入金力の続く限りずっと、当分、現状のままでいくことになるだろう… と見立てていたら、何と NISA が年間 360万円も投信を積み立てられるという、凄まじい進化を遂げることになりました。こうなると、iDeCo の拠出時節税効果を十分に活かせない、今の私の資金投入配分には再考の余地が生じます。損益を確定する段階(売却、再現金化)の比較で軍配が上がるのは、課税優遇の面でも、タイミングの自由度でも NISA 。現在の両制度をフル活用し続けることは難しい以上、NISA 枠内での買付をメインとする方向に舵を切り直した結果、今年度の iDeCo 拠出月額は久々の 5,000円に戻った… という流れなのでした。

今回のこの話、まだ iDeCo を勉強中である読者の皆さまには少し、難しいところがあるテーマだったかもしれません。世の中には、iDeCo の各段階における節税効果について手取り足取り、噛んで含めるように優しく教える記事が沢山あります。先月もお伝えしました通り、異なるメディア、異なる発信者の情報にたくさん触れてみることをお勧めします。

それでは続きまして本編、 2024年5月 の通信簿にいってみましょう。

◆2012年 に企業型 DC への加入にて掛金の拠出を開始。今年で運用13年目

◆13年の間に個人型(iDeCo)へ移行したり、運用機関を銀行系からネット証券系へ移管するなどの変遷アリ

※詳細は連載第1回を参照

◆現在の一月当たりの掛金は iDeCo で設定が可能な最小の拠出額である 5,000円(2023/4~)。

※新しい NISA が始まった為バランスを見直し。昨年度の 67,000円から 5,000円に大幅減額

◆運用による保有資産の価値の増減が無い場合、資産残高は毎月単純に 5,000円ずつ増加するということ

※厳密には事務手数料として、171円が当月拠出分より差し引かれている(2024/2 の通信簿を参照)

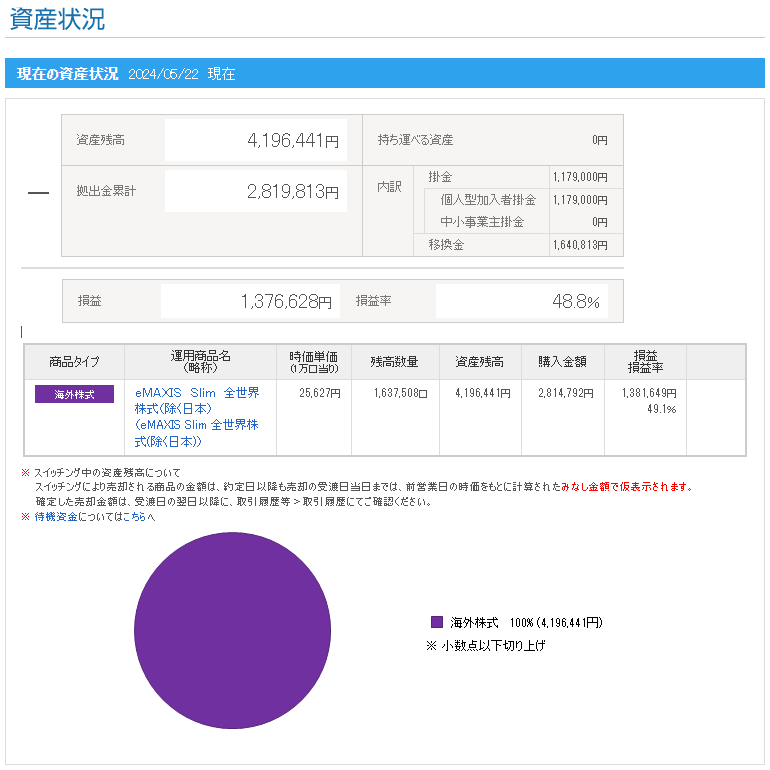

●資産残高は前月より約 310,500円増えており、つまりこの1ヶ月間の運用で新たに約 305,500円の利益(含み益)が出ていることを示す

●直近3ヵ月の損益率は 36.8% ⇒ 38.1% ⇒ 48.8% と伸長を継続中

■線グラフは拠出金総額。拠出金は毎月定額なので、月次推移上は基本的に上り幅が一定

※今年度の拠出金は 5,000円/月 と少ないので、グラフのスケールでは増加がほぼ分からない

■棒グラフは資産残高、つまり資産の総額。運用好調なら伸び幅が大きくなり、不調なら伸びない、または短くなる場合もある

■資産残高の増減があっても、青点の拠出金総額を下回らなければ利益(含み益)は出ている状態

■年次グラフから分かることとして、2023年度は拠出額、資産残高とも大幅に増加した

■年次のマトリクスでは 2021年に約 170万円を拠出した体になっているが、これは先の移管にて、それまでの資産が今の運用管理機関へ移ってきたことを示す

■2023年度の資産残高急増については、2022年までの積立済資産があったことによる利益と見るべき部分が大きい

グラフを見れば分かる通り、特にこの直近1ヶ月の指数の伸びには凄まじいものがあります。利益率は50%に迫っており、つまり元手が1.5倍になる勢いだということ。しかし、市場には必ず浮き沈みがあります。今の状態はジェットコースターの乗り始め、チェーンリフトで「カタカタカタ…」と頂点に上り続けるそのレールが、はしご車のようにスルスルと伸び続けている状態にも感じられます。いずれ落ちるものだと知っていれば、最初の急降下でパニックを起こし、ベルトを外して飛び降りてしまうような暴挙に出ることも無いでしょう。

それではまた次回、お楽しみに。

LATEST ENTRY