iDeCo 編の資産運用通信簿、2024年の1発目をお送りします。

昨年までのレポートで、筆者として NISA と iDeCo 、先に始めるのに適切なのは NISA だとお伝えしてきましたね。そしてその理由として、iDeCo は一旦拠出した掛金を、自己の都合で自由に回収するのが難しいからだと説明しました。

iDeCo は確定拠出 “年金” なわけですから、つまりリタイヤ後に取り崩す老後資金を今から蓄えましょう、と促す意味合いがより強い制度です。ですから、60歳まで拠出金に手を付けられないというのは、iDeCo を始めた時の気持ち、これを初志貫徹させる為の仕組みが備わっているのだ… と捉えることも出来ますよね。この制約を、自身の気の迷いをはねのけてくれる壁なのだ、と好意的に受け止められる方は、iDeCo を選べば良いのです。

読者の皆さまの中には、会社からの無形の圧力で加入していた財形貯蓄が後々役に立った、という経験のある方はいらっしゃいませんか。子供の頃にもらっていたお年玉などを親が管理していて、ここぞという時にそれがあることを伝えられた… なんて話も聞いたことがあります。自分の意志だけで計画的に老後資金を蓄えていける自信の無い方は、むしろ iDeCo の “掛金ロックルール” を頼りにすることも検討の余地アリと考えましょう。人間、火事場に遭遇すれば結構な底力が出るものです。ピンチが訪れた時も、iDeCo で選り分けた分については諦めて頑張ることにしておいた方が、後々良かったと思えるかもしれませんよ。

それでは 2024年1月 の通信簿、いってみましょう。

◆2012年 に企業型 DC への加入にて掛金の拠出を開始。つまり今年は運用開始から13年目に突入したところ

◆13年の間に個人型(iDeCo)へ移行したり、運用機関を銀行系からネット証券系へ移管するなどの変遷アリ

※詳細は連載1回目を参照

◆現在の1月当たりの掛金拠出額は 67,000円(2023/3~)。新 NISA が始まった為バランス見直し、変更手続中

◆運用による保有資産の価値の増減が無い場合、資産残高は毎月単純に 67,000円ずつ増加するということ

※厳密には運用管理費として 171円が当月拠出分より差し引かれる

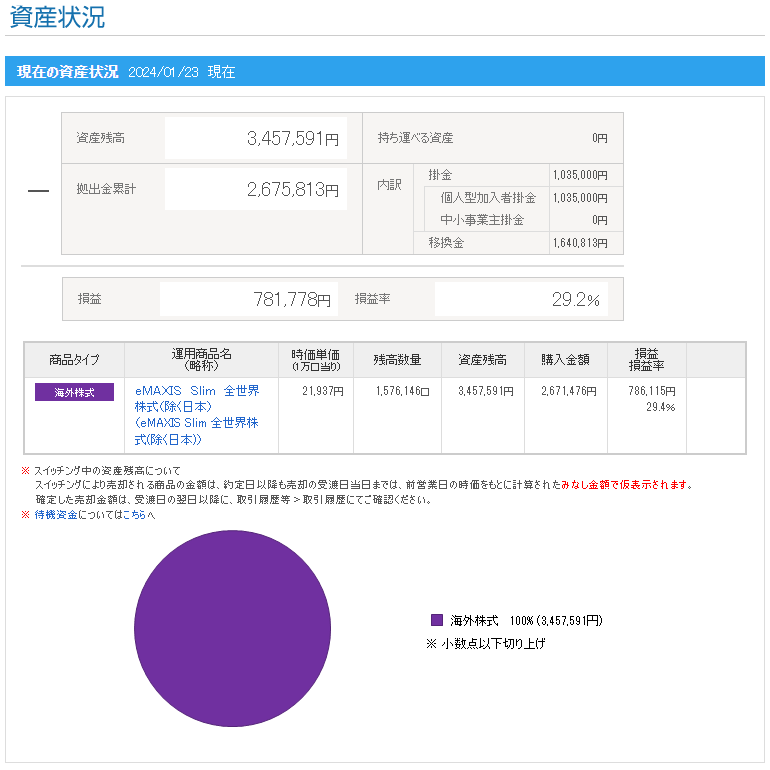

●資産残高は前月より約 175,600円増えており、つまりこの1月の運用で約 108,600円の利益(含み益)が出ていることを示す

●損益率は前月の 25.8% より 29.2% へと大きく伸長

■線グラフは拠出金総額。拠出金は毎月定額なので、月次推移上は基本的に上り幅が一定

■棒グラフは資産総額、つまり運用実績。成績好調なら伸び幅が大きくなり、不調なら伸びない、または下がる場合もある

■年次グラフから分かることとして、2023年は拠出額、資産残高とも大幅に増加した

■資産の増加については、2022年までの積立済資産があったことによる利益と見るべき部分が大きい

※おいおい解説します

■月次の推移を見れば、2023/10 ⇒ 11月、2023/12 ⇒ 2024/1月 の利益率伸長が特に大きかったことが分かる

次回は iDeCo の運営管理に対応する金融機関について、お話をさせて頂こうと考えております。どこで始めても同じ… ということは全く無く、実際に私も過去に移管した経緯があるくらいで、スタートラインに着く前に良くご理解頂きたい部分となります。

それではまた次回、お楽しみに。

LATEST ENTRY