皆さんこんにちは。リマックスエージェント、そしてファイナンシャル・プランナーの藤岡です。

今月もこの通信簿をご覧頂き、有り難うございます。

政府が今月の閣議(経済財政諮問会議)にて策定する骨太の方針、今年度の検討原案には iDeCo の拡充が盛り込まれていましたが、そのうち以下2点の引き上げについて、2024年中に結論を得ることと決定されました。

①拠出限度額

②受給開始年齢の上限

これらが原案のまま通過するのであれば、

①運用したい余剰金(預貯金など)の iDeCo への投入速度を上げられる

②手持ち資産の状況により、iDeCo で用意した老後資金の受け取り時期をより遅らせる(=運用期間を延ばす)ことが出来る

と、今既にある iDeCo の利点がパワーアップすることになります。

これらの検討は “拡充” 案ですから、何か良からぬ変更が起こるのか? と、身構えて動向を見守る必要はありません。

さてここで、視点を変えたお話をします。

iDeCo や NISA 、この辺りの税制優遇制度は、収入と支出を適切に管理し、その一部を余剰として貯蓄出来るようになって初めて、恩恵を受けるか否か(活用するかしないか)の選択権が得られます。拠出金を捻出出来ない人にとって、これら制度の拡充は全く関係がありません。

また他方、政府はこのテの制度の開始、拡充を推進するという形で、「これから老後資金は自分で考えて用意してね」というメッセージを発信しています。今この時点で既に、年金だけで老後の生活資金を賄うことは出来ないという事実があり、この現状が将来、さらに悪い方向に行くことはあっても、良い方向に行くことは無い… と理解した方が良さそうです。

iDeCo や NISA を活用するだけの余剰を生み出せるか否かは、単に収入(所得)が多いか少ないか、だけに依存するものではありません。例えばここ1年、全くログインしていない月額 300円のサブスクがあったなら、そのお金はすぐにでも NISA に回すことが出来るのですから。

まず何より重要なのは、ほんの少しの時間ずつでも良いですから、蓋をせずに向き合う癖をつけることなのです。

それでは続きまして本編、 2024年6月 の通信簿にいってみましょう。

◆2012年 に企業型 DC への加入にて掛金の拠出を開始。今年で運用13年目

◆13年の間に個人型(iDeCo)へ移行したり、運用機関を銀行系からネット証券系へ移管するなどの変遷アリ

※詳細は連載第1回を参照

◆現在の一月当たりの掛金は iDeCo で設定が可能な最小の拠出額である 5,000円(2023/4~)。

※新しい NISA が始まった為バランスを見直し(拠出金の変遷に関する詳細は 2024/5 の通信簿を参照)

◆運用による保有資産の価値の増減が無い場合、資産残高は毎月単純に 5,000円ずつ増加するということ

※厳密には事務手数料として、171円が当月拠出分より差し引かれている(手数料の詳細は 2024/2 の通信簿を参照)

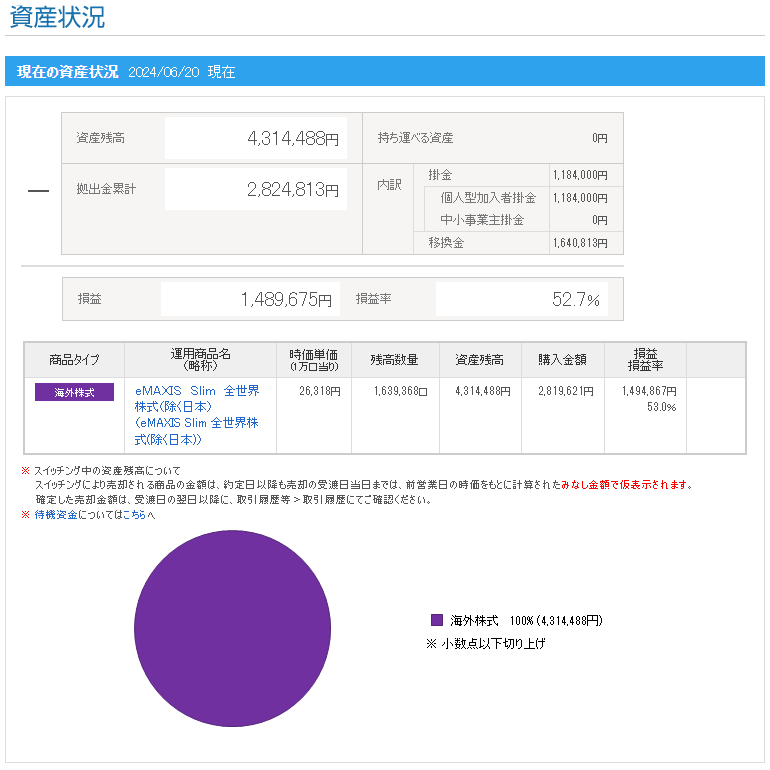

●資産残高は前月より約 118,000円増えており、つまりこの1ヶ月間の運用で新たに約 113,000円の含み益が生じていることを示す

●直近3ヵ月の損益率は 38.1% ⇒ 48.8% ⇒ 52.7% と伸長を継続中

■線グラフは拠出金総額。拠出金は毎月定額なので、月次推移上は基本的に上り幅が一定

※今年度の拠出金は 5,000円/月 と少ないので、グラフのスケールでは増加がほぼ分からない

■棒グラフは資産残高、つまり資産の総額。運用好調なら伸び幅が大きくなり、不調なら伸びない、または短くなる場合もある

■資産残高の増減があっても、青点の拠出金総額を下回らなければ利益(含み益)は出ている状態

■年次グラフから分かることとして、2023年度は拠出額、資産残高とも大幅に増加した

■年次のマトリクスでは 2021年に約 170万円を拠出した体になっているが、これは先の移管にて、それまでの資産が今の運用管理機関へ移ってきたことを示す

■2023年度の資産残高急増については、2022年までの積立済資産があったことによる利益と見るべき部分が大きい

実は今月、拠出金の投資配分をおよそ2年半振りに見直しました。今まではたった一つの投資信託に満額を投入してきましたが、来月号からはその配分変更が運用状況のキャプチャ画面にも現れてきますので、その辺りの説明をしてみようと思います。

それではまた次回、お楽しみに。

LATEST ENTRY