皆さんこんにちは。今月もこの通信簿をご覧頂き、有り難うございます。

直近の過去2ヶ月は、これから iDeCo を始められる皆さんが選ぶべき運営管理機関(金融機関)について、その見極めの際に意識して欲しいポイントに関するお話をしてきました。

●iDeCo 口座を持つとランニングコストが生じ、その費用は選択する機関によって異なる

⇒より安く済むところを選びましょう

●投資対象となる投資信託(金融商品)のラインナップは運営管理機関によって異なる

⇒自分が納得のいく(より大きな利益が出ると思う)投信を扱っているところを選びましょう

1点目は単純な数字だけの話なので、これからやってみようとお考えの方にも比較検討はしやすいかと思います。

が、2点目はいかがでしょうか。全くの投資ビギナーである皆さんが、今ちょっとやそっとの勉強をしただけで、自分の好みにフィットする投資信託というものを明瞭に見定めるなんてこと、出来るんでしょうか。

まずはジャンルとしての “投資信託”、その性質や特徴について、理解しなければいけません。“投資をする” とはつまり、“金融商品” を購入する、ということであり、その金融商品には、“株式” や “債券”、そして “投資信託” といった種類があるということです。投資信託が利益を生む仕組みがおおよそ理解出来たら、では具体的にどの投信を買おうか、という検討に移っていくことが出来ますね。先の号で触れたような、30本以上もあるような取扱商品を一つ一つ見て、これの目の付け所が好きだ、これなら儲かりそうだ危なそうだ、とうんうん考えるわけです。

どうでしょう。大損こかない為には、こういった流れを踏んで始めるべきなのだとしたら、一体いつ始められるんだという気持ちにはなりませんか。

ではどうするか。

世の中にはインターネット、Youtube 、書籍といったメディアが沢山ありますので、とにかく検索してみて、自分の気に入ったテイストの情報にガンガン触れてみて下さい。

分かったような気分になれる、砕けた、大雑把な切り口の内容で構いませんので、気が向くたびに見る、読むを続けてみましょう。特に踏まえておいて欲しい心構えとして、同じことをテーマにしているように思える情報でも、何度もサラーっと目を通してみることです。媒体や著者が変わると、伝えたいことは同じであっても、それを分かり易くするためのアプローチや切り口、強調するポイントが異なります。繰り返し見ているうち、乱雑に重ねられた A4 紙を机の上でトントンと揃えるように理解が整い、そして自分の好みまでもが自然とクリアになってくるんですよ。最初の検索ワードとしては、“投資信託とは”や、“投資信託 種類”、“投資信託 人気” …といったところでしょうか。この辺で出てくる情報を一通り見続けていると、そのうち “インデックス” や “米国株”、“全世界株” といった、次に気になってくる言葉が絶対出てくるはずです。

そして「この投資信託なら、買ってみたいな…」という気持ちになったら、貴方が iDeCo 、或いは NISA を始める機は熟した、と見て良いでしょう。

今号は前置きが長くなりましたね。それでは 2024年4月 の通信簿にいってみましょう。

◆2012年 に企業型 DC への加入にて掛金の拠出を開始。今年で運用13年目

◆13年の間に個人型(iDeCo)へ移行したり、運用機関を銀行系からネット証券系へ移管するなどの変遷アリ

※詳細は連載1回目を参照

◆現在の1月当たりの掛金拠出額は 5,000円(2023/4~)。

※新しい NISA が始まった為バランスを見直し。今月から拠出額を 67,000円から 5,000円に大幅減額

◆運用による保有資産の価値の増減が無い場合、資産残高は毎月単純に 5,000円ずつ増加するということ

※厳密には事務手数料として、171円が当月拠出分より差し引かれている(2024/2 の通信簿を参照)

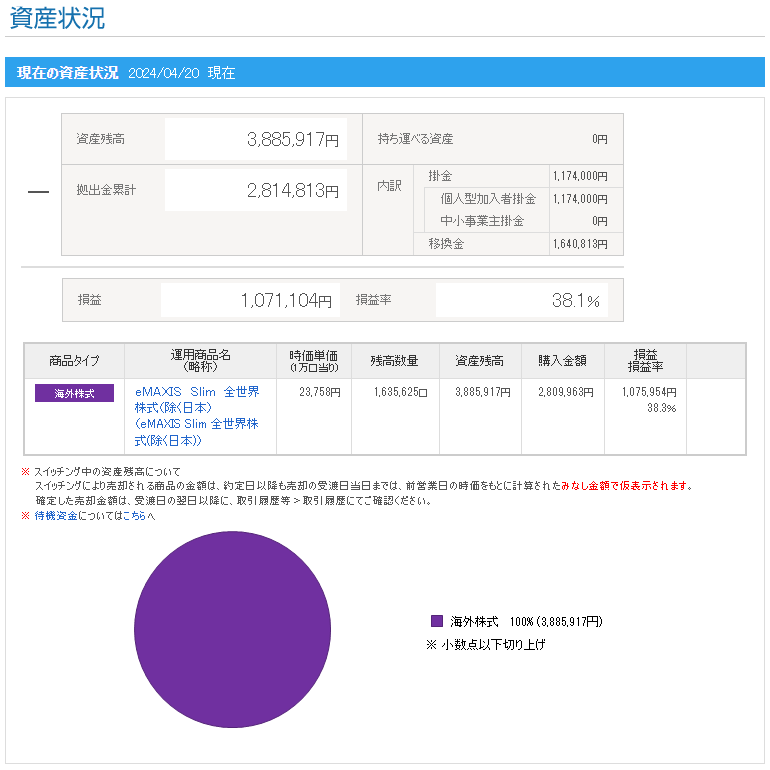

●資産残高は前月より約 42,300円増えており、つまりこの1ヶ月間の運用で新たに約 37,300円の利益(含み益)が出ていることを示す

●直近3ヵ月の損益率は 34.1% ⇒ 36.8% ⇒ 38.1% と伸長を継続中

■線グラフは拠出金総額。拠出金は毎月定額なので、月次推移上は基本的に上り幅が一定

■棒グラフは資産残高、つまり資産の総額。運用好調なら伸び幅が大きくなり、不調なら伸びない、または短くなる場合もある

■資産残高の増減があっても、青点の拠出金総額を下回らなければ利益(含み益)は出ている状態

■年次グラフから分かることとして、2023年は拠出額、資産残高とも大幅に増加した

■資産の増加については、2022年までの積立済資産があったことによる利益と見るべき部分が大きい

※おいおい解説します

2023年度の筆者は月額 67,000円、年間で 80万円超となる拠出金を投入してきた訳ですが、今年度は一気に減額し、iDeCo で設定可能な最低の掛金額である 5,000円にて運用を継続することにしました。その理由としては、先に記している現制度の NISA が始まった、ということ以外にもありますので、来月はこの辺り、少し掘り下げてお話をしてみようかと思います。

それではまた次回、お楽しみに。

LATEST ENTRY