NISA 編に続いてこの iDeCo 編も今月が3回目、年内最後の通信簿となります。

連載開始時より、FP である私の見解として NISA と iDeCo 、先に始めるのに適しているのは NISA だ、というお話をしてきました。

なぜ人によって NISA が先だ、iDeCo が先だと意見が分かれるのか。それは、先月箇条書きにしたような “判断の為の要素” のうちの “どれ” に重きを置いた判断であるか、が違うからです。

・(比較的複雑な)制度を理解して使い切れる自信があるのなら、より節税効果の高い iDeCo から始めた方が良い

・一度投入したお金をいつでも、よりスピーディに回収出来るようにしておきたいなら NISA から始めた方が良い

・投資の世界に足を踏み入れる勇気がまだ持てないのなら、定期預金としての運用からでも始められる iDeCo から入る方が良い

・やりながら詳しくなっていく方が性に合っていると考えるなら、月額100円から継続可能な NISA から入る方が良い

改めて列挙してみましたが、上記のどの説明に納得がいくか、或いはいかないか。どの説明にリスクを感じるか、または感じないか。それが人によって違う、ということなんです。

私がはじめの一歩として NISA を推奨する一番の理由は、よりやめやすい、中断しやすいのが NISA だからです。万一にも一度投じたお金を回収したい事態に陥った場合、iDeCo は時間が掛かる上にペナルティがあります。iDeCo への拠出資産があるにもかかわらず、クレジットカードのリボ払いやキャッシングサービスなどに頼らざるを得なくなってしまったら… これはもう “負け”。お金を借りることで生じる利息は、NISA や iDeCo で地道に積み上げてきた利益をたちまちに吹き飛ばす、文字通り “桁違い” のマイナスパワーがあるんですよ。

世の中には色々な意見があります。制度そのものの概要が分かってきたら、次はそういった“考え方”についての情報も収集してみて下さい。

それでは 2023年12月 の通信簿、いってみましょう。

◆2012年 に企業型 DC への加入にて掛金の拠出を開始。つまり今年は運用開始から12年目

◆12年の間に個人型(iDeCo)へ移行したり、運用機関を銀行系からネット証券系へ移管するなどの変遷アリ

※詳細は連載1回目を参照

◆現在の1月当たりの掛金拠出額は 67,000円(2023/3~)。新 NISA が始まる為バランス見直し、2024年は変更する予定

◆運用による保有資産の価値の増減が無い場合、資産残高は毎月単純に 67,000円ずつ増加するということ

※厳密には運用管理費として 171円が当月拠出分より差し引かれる

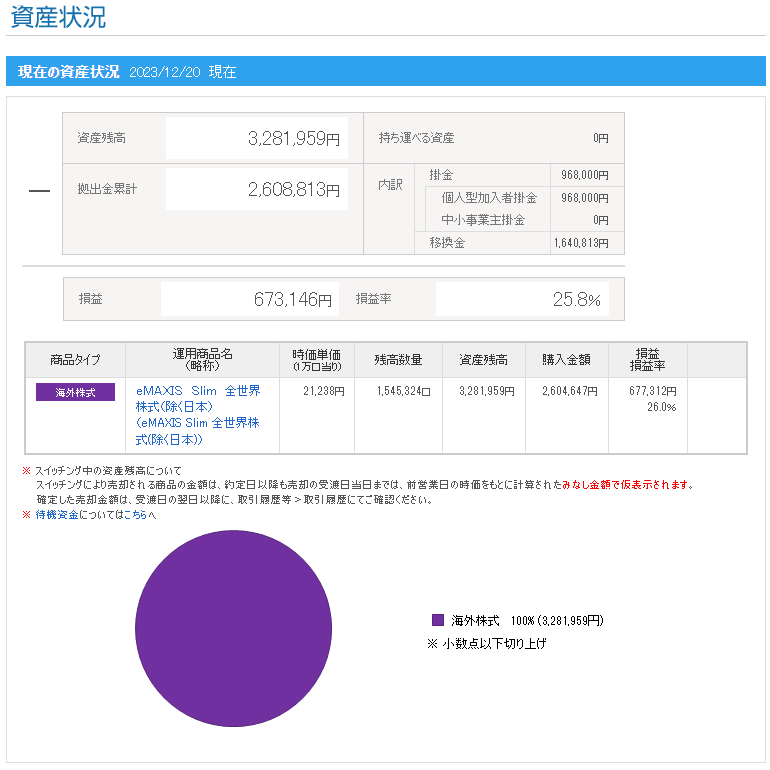

●資産残高は前月より約 106,000円増えており、つまりこの1月の運用で約 38,700円の利益(含み益)が出ていることを示す

●損益率は前月の 25.0% より 25.8% へと僅かながら伸長

■年次グラフから分かることとして、2023年は拠出額、資産残高とも大幅に増加した

■資産の増加については、2022年までの積立済資産があったことによる利益と見るべき部分が大きい

※おいおい解説します

■月次の推移を見れば、2023/9 ~ 10月期のような、拠出額を上回る資産額の減少が見られた月もあった

本屋さんに行けば、NISA も iDeCo も入門指南書がたくさん平置きされていますね。

年末年始をゆっくり過ごせそうな方は、見た目のフィーリングで1冊買って、自身の興味をさらに刺激されるようにするのが良いかもしれませんよ。

それではまた次回、お楽しみに。

LATEST ENTRY